2015年上半年湖南省房地产市场形势分析

时间: 2015-08-24 05:08

省住房和城乡建设厅房地产监管处

一、2015年上半年全省房地产市场基本情况

今年上半年,我省房地产市场出现明显回暖,商品房成交持续回升,房价环比止跌企稳,但房地产开发投资仍然比较低迷。

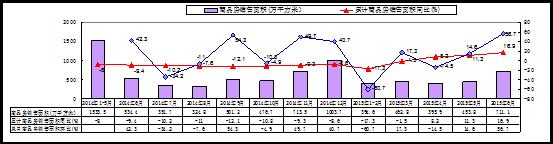

(一)房地产开发投资继续放缓。上半年,全省完成房地产开发投资1185.6亿元,同比减少2%,已连续2个月负增长,增幅创自2008年以来新低,降幅比去年同期扩大12.8个百分点,比1-5月扩大1.8个百分点(见图1)。总量占全省固定资产投资的比重为11.2%,增速低于全省固定资产投资19.7个百分点。与全国相比,全省房地产开发投资增速低于全国平均水平6.6个百分点,在全国排名第25位;与中部六省相比,总量和增速分别居第4位和第6位。其中住宅完成开发投资817.3亿元,占全省房地产投资的69%,同比减少3.1%;办公楼、商业营业用房分别完成投资56.2亿元、183亿元,同比分别增长1.8%、12.6%。

从区域情况看,全省14个市州中,长沙市完成房地产开发投资535.5亿元,位居全省首位,占全省的45.2%,同比减少8.7%,低于全省平均水平6.7个百分点。株洲、郴州市分别完成107.1亿元、65.8亿元,位居全省第二、三位。全省有10个市州投资增速高于全省平均水平,增幅最高的为岳阳市(18.6%),其次是株洲(16.6%)和常德市(11.4%);有4个市州投资增幅低于全省平均水平,其中张家界和益阳市降幅居前两位,分别为-36.9%和-22.7%(见表1)。

图1.全省房地产开发投资图

表1.全省各市州房地产开发投资情况表

|

名称 |

完成房地产开发投资(亿元) |

总量排名 |

增幅(%) |

增幅排名 |

|

湖南省 |

1185.6 |

--- |

-2 |

--- |

|

长沙市 |

535.5 |

1 |

-8.7 |

11 |

|

株洲市 |

107.1 |

2 |

16.6 |

2 |

|

郴州市 |

65.8 |

3 |

4.1 |

9 |

|

衡阳市 |

63.5 |

4 |

6.2 |

6 |

|

邵阳市 |

61.1 |

5 |

10.3 |

5 |

|

常德市 |

57.2 |

6 |

11.4 |

3 |

|

湘潭市 |

53 |

7 |

4.3 |

8 |

|

岳阳市 |

52.4 |

8 |

18.6 |

1 |

|

怀化市 |

51.5 |

9 |

6.1 |

7 |

|

娄底市 |

40.2 |

10 |

-15.7 |

12 |

|

永州市 |

33.8 |

11 |

11.1 |

4 |

|

益阳市 |

29.2 |

12 |

-22.7 |

13 |

|

湘西自治州 |

22.5 |

13 |

0.4 |

10 |

|

张家界市 |

12.9 |

14 |

-36.9 |

14 |

(二)商品房成交快速回升,6月当月成交创年内新高。上半年,全省商品房销售面积2418.2万平方米,同比增长16.9%,已连续3个月正增长,增速比去年同期提高26.3个百分点,比1-5月提高5.6个百分点(见图2)。与全国相比,全省商品房销售面积增速高于全国平均水平13个百分点,在全国排名第3位。与中部六省相比,总量和增速分别居第3 位和第1位,增速已连续4个月在中部地区排名第1位。商品房销售额为1071.5亿元,同比增长19.8%,增速比去年同期大幅提高30.1个百分点,比1-5月提高5.7个百分点。其中,商品住宅销售面积2172.6万平方米,同比增长15.8%;完成销售额889.2亿元,同比增长19.6%。

从月度情况看,1-2月受去年年底需求集中释放以及春节假期影响,累计降幅创近3年来新低(-17.3%);3月以来,利好政策推动市场需求加速入市,商品房销售面积自4月以来实现正增长,且增幅逐月扩大,1-4月、1-5月和1-6月增幅分别为8.2%、11.3%和16.9%。6月,全省商品房销售面积711.1万平方米,创年内单月成交新高,同比增长33.1%,环比增长56.7%,已连续3个月环比增长(见图2)。

从市州情况看,全省14个市州中,长沙市商品房销售面积861.6万平方米,位居全省首位,占全省的35.6%,同比增长45.7%,高于全省平均水平28.8个百分点。株洲、永州市分别销售商品房面积238.3万、176.9万平方米,位居全省第二、三位。全省有4个市州商品房销售面积增速高于全省平均水平,增幅最高的为株洲市(50.8%),已连续三个月在全省居首位,其次是长沙市(45.7%);有10个市州商品房销售面积增速低于全省平均水平,其中娄底市和永州市为降幅居前两位,分别为-24.8%和-19.4%(见表2)。

全省商品房持续回暖,主要有以下几个原因:一是中央优化住房用地供应,调整个人住房转让营业免税征期,支持合理性住房需求,放松信贷门槛,三次降准降息,鼓励地方因城施策等,构建了宽松的房地产市场环境,改变了市场预期。二是我省积极落实系列利好政策,大部分市州调整了公积金贷款政策,制定了促进住房消费的措施,尤其是长沙市出台购房补贴政策,减轻了购房者负担,释放了市场需求。三是我省棚户区货币化安置比例加大,带来了大量阶段性、区域性购房需求。四是房企适时加大了推盘和促销力度,在房价趋稳情况下,购房需求平稳释放。

图2.全省商品房销售面积图

表2.上半年全省各市州商品房销售面积图

|

市州 |

商品房销售面积(万平方米) |

总量 排名 |

增幅(%) |

增幅 排名 |

商品房销售额 (亿元) |

增幅(%) |

|

湖南省 |

2418.2 |

--- |

16.9 |

---- |

1071.5 |

19.8 |

|

长沙市 |

861.6 |

1 |

45.7 |

2 |

373.2 |

34 |

|

株洲市 |

238.3 |

2 |

50.8 |

1 |

73.7 |

46.4 |

|

永州市 |

176.9 |

3 |

-19.4 |

13 |

64.6 |

-15.5 |

|

郴州市 |

173.4 |

4 |

20.8 |

4 |

49.8 |

21.4 |

|

怀化市 |

168.8 |

5 |

15.9 |

6 |

46.2 |

36 |

|

衡阳市 |

155.3 |

6 |

-8.3 |

10 |

67.3 |

-20.4 |

|

常德市 |

128.1 |

7 |

22.7 |

3 |

41.8 |

30.2 |

|

岳阳市 |

109.4 |

8 |

4.2 |

8 |

39.7 |

6.6 |

|

益阳市 |

102.6 |

9 |

-14 |

11 |

37.2 |

-8.3 |

|

邵阳市 |

89.8 |

10 |

11.7 |

7 |

23.4 |

17.9 |

|

湘潭市 |

78.2 |

11 |

-0.9 |

9 |

30.3 |

3.5 |

|

娄底市 |

60.1 |

12 |

-24.8 |

14 |

23.3 |

-25.8 |

|

湘西自治州 |

55.6 |

13 |

16.7 |

5 |

12.8 |

34.5 |

|

张家界市 |

20.2 |

14 |

-19.3 |

12 |

11.2 |

-30 |

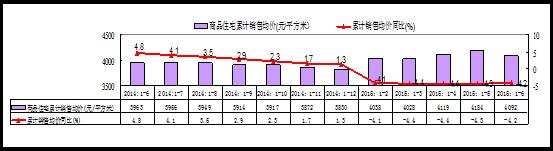

(三)商品住宅均价同比跌幅收窄,环比止跌企稳。上半年,全省商品住宅均价4092元/平方米,同比下降4.2%,跌幅比1-5月收窄0.1个百分点(见图3)。房价居中部六省第6位,居全国第27位,高于宁夏、新疆、贵州和西藏。其中,90平方米以下、90-144平方米和144平方米以上的新建商品住宅销售价格同比分别下降4.1%、5.2%和2.1%。

环比方面,全省商品住宅均价1-3月环比连续下跌,4月止跌上涨至0.4%,5月环比涨幅为-0.2%,6月止跌,小幅上涨0.2%。国家统计局公布的6月全国70个大中城市新建商品住宅价格指数显示,长沙市新建商品住宅价格环比与上月持平,岳阳和常德环比涨幅分别为-0.5%、-0.3%,在70个大中城市中分别排第28位、第68位和第55位。

图3.全省商品住宅累计销售均价图

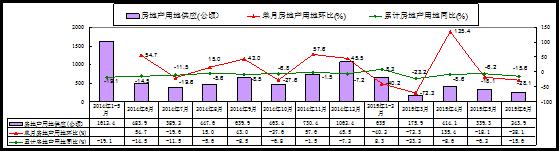

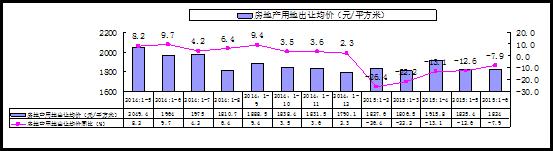

(四)房地产用地持续量价齐跌。上半年,全省供应房地产用地1808.2公顷,同比减少15.6%,已连续4个月负增长,降幅较1-5月扩大9.4个百分点(见图4)。全省房地产用地出让均价1824元/平方米(合121.6万元/亩),同比下跌7.9%,已连续5个月下跌,但跌幅连续4个月收窄,较1-5月收窄4.7个百分点(见图5)。其中,商服用地供应面积为673.1公顷,同比减少3%;出让均价1725.7元/平方米,同比下跌5.5%。住宅用地供应面积为1135.1公顷,同比减少21.6%;出让均价1896.3元/平方米,同比下跌8.5%。

从月度情况看,一季度受春节假期以及上年度末集中放量影响,房地产用地累计供应增幅创近年来新低(-23.2%),4月以来,受国内房地产政策影响,全省房地产用地供应明显回升,4月单月供应房地产用地414.1公顷,创年内单月新高,环比大幅增长135.4%。5、6月房地产用地供应较3月大幅提升,但环比持续回落,6月供应房地产用地243.9公顷,环比减少28.1%。

图4.全省房地产用地供应量图

图5 全省房地产用地出让均价图

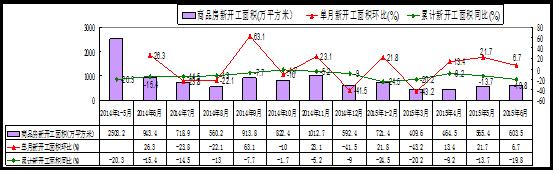

(五)商品房新开工面积降幅扩大,竣工面积持续负增长。上半年,全省商品房施工面积24368.8万平方米,同比增长6%,增速比去年同期回落8.6个百分点。商品房新开工面积2764.4万平方米,同比减少19.8%,降幅较1-5月扩大6.1个百分点(见图6)。商品房新开工面积总量、增速在全国排名第9位、第20位,在中部地区排名第3位,第4位。全省商品房竣工面积1449.1万平方米,同比减少10.6%,已连续17个月负增长。其中,商品住宅施工面积17962万平方米,同比增长3.8%,新开工面积2094.3万平方米、竣工面积1136.7万平方米,同比分别减少16.3%、12.6%。

图6.全省商品房新开工面积图

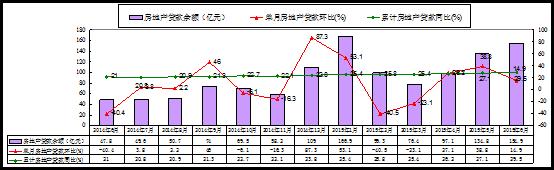

(六)房地产贷款增速较快。6月末,全省房地产贷款余额5005.4亿元,同比增长29.5%,自3月以来累计增幅逐月提升,增速比1-5月提高2.4个百分点(见图7)。总量占全部贷款余额的比重为21.8%,增速高于全部贷款13.4个百分点。从贷款投向来看,开发贷款余额1602.1亿元,同比增长58.2%,自去年930住房金融新政出台以来一直保持上行态势,增速比1-5月提高8.7个百分点;个人住房贷款余额3383.1亿元,同比增长19.4%,自2014年以来一直保持在20%左右的增速,增速比1-5月提高0.3 个百分点。目前,首套房贷款基准利率已从2014年9月的1.08倍(约7.07%)下降至1.01倍(约5.71%)。全省房地产贷款较年初新增729.4亿元,占全省新增贷款的比重为34.1%。

图7.全省房地产信贷余额图

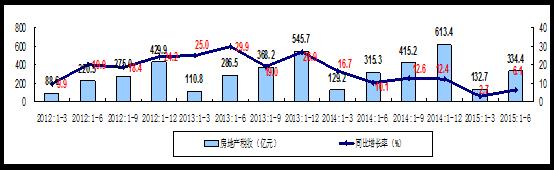

(七)房地产税收增速放缓,土地出让收入减少。上半年,全省完成房地产税收334.4亿元,同比增长6.1%,比上年同期回落4个百分点(见图8)。房地产税收占财政总收入比重15.7%,占地方财政收入比重24.9%,占地方税收收入比重43.4%。据省国土资源厅数据显示,全省房地产用地实际成交总价款289.7亿元,同比减少21.2%,占土地总价款比重85.5%。

图8.全省房地产税收图

二、值得关注的问题

(一)库存压力依然较大。2011-2014年全省已竣工商品房待售面积分别为1168万、1563万、2220万、2950.9平方米,截止到6月底已达3261.7万平米,同比增长28.3%。其中住宅已竣工待售面积2199.2万平米,占全省的67.4%,同比增长23.4%。前几年房企在调控政策影响下转向三四线城市发展,但受房地产开发的时滞效应影响,加之部分城市需求相对疲软,对原已库存较多的三、四线城市来说,去库存压力进一步加大。

(二)各地商品房销售呈现分化态势。上半年,长沙、株洲、岳阳、邵阳、常德、郴州、怀化市和湘西自治州商品房销售面积较去年同期上升较大,其中株洲和长沙市增势明显,分别增长50.8%和45.7%。而湘潭、衡阳、张家界、益阳、永州和娄底市商品房销售面积同比仍呈下降态势。其中湘潭、张家界和娄底市已连续6个月负增长,降幅最大的为娄底市(-24.8%),其次是永州和张家界市,分别为-19.4%和-19.3%。

(三)资金链风险不容忽视。一季度全省房地产不良贷款率0.44%,比年初上升0.03个百分点,其中娄底地区房地产开发不良贷款增幅高达70%。虽然市场在逐步回暖,但部分中小房企资金链断裂和项目完工风险依然存在,部分房企通过高成本非银行融资渠道如信托、民间借贷甚至高利贷等方式进行融资,进一步加剧运作风险,可能会造成房企资金链断裂,容易带来烂尾楼、企业欠薪等问题,给社会稳定带来一定的负面影响。截止到4月底,长沙市有18家楼盘因资金链出现问题导致拖欠工程款或停工中。

三、下阶段房地产市场发展趋势研判

在宏观经济缓中趋稳,货币政策继续稳健趋松,中央重点稳消费促需求以及推动房地产业“营改增”、不动产登记等长效机制建立健全的背景下,房地产市场平稳增长可期。但市场商品存量依然较大,“去库存,保稳定”仍是发展主基调。预计下阶段我省房地产市场呈现以下发展趋势:

(一)房地产开发投资低速增长。上半年,土地供应减少、新开工面积降幅扩大、市场库存较大,一定程度上均抑制了房地产开发投资。但商品房销售强势反弹,房地产企业到位资金逐步增加,销售到投资的联动效应将逐步显现,土地市场受到销售好转也将逐步激活。在货币政策更加注重松紧适度、市场流动性逐渐改善的情况下,政府将逐步加大土地供应节奏,房企也将盘活存量土地或储备土地,加快推盘速度。预计全省房地产开发投资将保持基本稳定,增速或由负转正,但仍保持在低位区间。

(二)商品房成交稳中有升。市场预期改变、人口结构老龄化一定程度上抑制住房需求增加。但随着信贷新政、降息等利好政策的落地实施,购房成本进一步降低。城镇化进程加快,加之棚户区改造中安置方法逐渐由新建房改为市场购房,将逐步释放市场刚需和改善型住房需求。房企也将加速去库存,继续优化推盘和定价策略。预计全省商品房成交有望继续保持稳中有升的态势。

(三)房价总体稳定,地区分化明显。受多项利好政策影响,房地产市场持续回暖,房价同比降幅逐月收窄,环比止跌企稳,加之原材料、土地、劳动力成本持续上涨,预计全省商品住宅均价将保持基本稳定。分城市来看,房价分化现象仍将比较明显,长沙等热点城市人口持续净流入,住房需求相对旺盛,房价将逐渐企稳;部分三四线城市因库存过高、需求疲软,“以价换量”仍是未来市场主基调,房价仍有下降压力。